【つみたてNISA】やらな損!バビオジが語る“最初の一歩”と失敗せんコツ

目次

はじめに

バビコ、前回はiDeCoについて熱く語ったやろ。iDeCoは節税メリットが魅力的やったけど、掛金の自由度とか、60歳まで引き出せへんって縛りもあったわな。

そうそう! あれは“老後のために強制的に貯める仕組み”って感じやったね。でも今回は『つみたてNISA』やろ?自由度が高いってよく聞くけど、実際どう違うん?」

ええ質問や。つみたてNISAとiDeCoは、【節税の恩恵を受けながらお金を増やす】っていう意味では似てるんやけど、中身が結構違うねん。今日はな、前に話したiDeCoとの違いをハッキリさせつつ、つみたてNISAのメリット・デメリットを整理していこうや!

今日は、つみたてNISAとiDeCoの違いについて教えてくれるんやね!

せや!ワイの考え方は、【つみたてNISA】と【iDeCo】両方とも運用できたらダブルパンチで最強やと思ってる!

あわせて読みたい

過去の自分に言いたい。iDeCoは“早く始めろ”|年収600万だといくら節税できる?

はじめに 「iDeCoを後回しにしたせいで、 今のワイは【もし20代から積み立ててたら…】って電卓叩いて夜中に震えてる。 お前、焼肉1回我慢してでも始めとけ。 未来のワイ...

つみたてNISAってなんや?

つみたてNISAはな、国が用意した“長期・積立・分散投資”を応援するための制度や。年間 120万円まで 積み立てできて、投資で得た利益が非課税になる。さらに、生涯の非課税投資枠は なんと1800万円 や!

普通の投資やったら利益に約20%の税金がかかるけど、つみたてNISAならゼロ。つまり、元本1800万までは、運用で増えたお金をそのまま自分の資産にできるわけや。

え!元本1800万に対する利益に税金かからんって、めっちゃデカイやん!

せやろ? しかも非課税期間は 無期限 や。つまり、一生非課税で投資できるってことやな。

例えば、100万の元本が200万に増えたら普通は利益100万に対して、約20万円の税金がかかるんやけど。つみたてNISAやったら税金0円や!

つみたてNISAやったら、投資で増えた利益に対して税金かからんのやね!すごいオトクやね!

iDeCoとの違いは?

こないだiDeCoについて教えてくれたけど【つみたてNISA】ってiDeCoと何が違うん?

おっしゃ、よう聞いてくれた!ほんなら、

前回の記事で取り上げた【 iDeCo 】と比較してみよかー!

iDeCoの場合

① 掛金が所得控除されて、節税効果バツグン。

② でも60歳まで引き出せへん。

③ 運用商品は年金色が強い。

つみたてNISAの場合

① 掛金に対して所得控除はなし。

② 代わりに、いつでも引き出せる自由度がある。

③ 投資できる商品は「金融庁が選んだ、長期投資向けの投信・ETF」に限定されてる。

なるほどな〜。iDeCoは“老後資金用にがっちりロック”、つみたてNISAは“柔軟に育てられる資産”って感じやね!!

おお、さすがや、鋭いなぁ! つまりやな、ライフプランに合わせて両方を使い分けるのがポイントや!

つみたてNISAのメリット

① 利益が非課税

→ 複利効果がフルで働くから、長期運用するほど有利。

② いつでも引き出せる

→ 教育費やマイホーム資金、急な出費にも対応できる。

③ 投資商品が絞られている

→ 金融庁が「長期・積立・分散」に適した投資信託しか認めていないから、初心者でも安心。

要するに、初心者でも“長期的に失敗しにくい投資”ができるってことやんね!?

そうや!下手に個別株を買ってチャートずっと見て一喜一憂するより、まずはつみたてNISAで土台を作る方が安心や。

デメリットも正直に話そう

① 節税効果はない

→ iDeCoみたいに「所得控除で税金が戻る」ことはない。※利益に係る税金はかからない。

② 投資枠を使い切れないともったいない

→ 年間120万円の上限を無理なく積み立てるのが理想。

なるほどな〜。でも逆に言えば、余裕資金でコツコツ積み立てればええんやんね?

iDeCoとつみたてNISA、どっちから始める?

① 会社員で税金を多く払ってる人

→ iDeCo優先でもあり。

② 主婦や非課税世帯、若手社会人

→ 節税メリットが薄いから、つみたてNISAから始めた方がいい。

③ 両方フル活用できる人

→ 最強。iDeCoで老後資金を固め、つみたてNISAで中期資金を育てる。

つまり、両輪で回せたら最強やけど、まずは“自由度が高いつみたてNISA”から始める人が多いってことやんね!?

せや!証券口座作ってつみたて設定さえすりゃば、自動で毎月積立できるしな。

ワイ自身は、iDeCoをMAXの2.3万をできるだけ積立しとるで!それでも余裕のある時だけ、つみたてNISAに投入してるわ!

せや!もう10年はよ始めとったら、iDeCoの節税効果をもっと受けれてたんやけどw

節税効果を最大化させるには、早く始めることが大事なんやね!

さすがバビコ!そういうこっちゃ!昔のワイに言うてやりたいわ。。。「iDeCoはよやれ!」ってw

iDeCoはな、原則20歳から65歳未満の国民年金加入者であればいつでも始めることができるんや。運用期間が長くなるほど資産形成上有利になるでな、さっきもチラっと言うたけど、できるだけ早く始めるのがおすすめやわ!

バビオジ流・つみたてNISA活用法

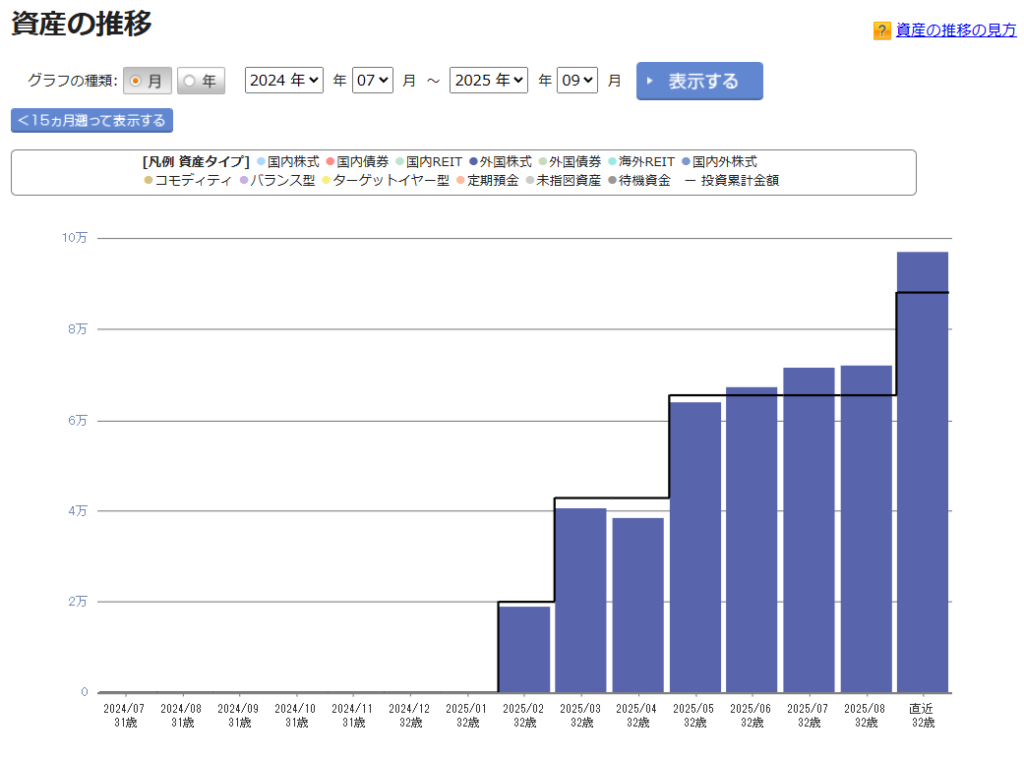

下の画像は、ワイの【つみたてNISA】のリアルな状況や!4つの商品を購入してるんやけど、実際に買ってるのは、【S&P500】か【全世界株式】の2種類や!

ほんなら、なんで種類が違う4つの商品買ってるん?2つだけ買った方がシンプルでええやん。

あー、それはな訳があって。。。ワイ、ちびっこ4人おるから、個々の資産がごっちゃにならんように、それぞれ4つの商品に分けて買ってるだけや!

あーそういうことなんやね!4人分を同じ商品にまとめて買ってまうと、誰がなんぼでって分からんくなるもんね。

せや!ほんなら、具体的NISAをどうやって活用したらいいんか、3つのポイントを下にまとめるわ!

① インデックス投資を基本にする

→全世界株式インデックスやS&P500を選ぶ。手数料の安い投資信託がベスト。

② 長期で売らない

→上下はあっても、長期で見れば右肩上がりや。

③ iDeCoとの組み合わせを考える

→老後資金はiDeCo、ライフイベント資金はつみたてNISA。

要するに、短期の値動きで焦らんと“ほったらかし”でええんやね!

せや!株価が下がった時に“バーゲンセールやでぃ!!”と思えるようになったら一人前やで。

まとめ

① つみたてNISAは 年間120万円まで、非課税枠は最大1800万円、生涯非課税 の制度。

② いつでも引き出せる自由度があるのが最大の魅力。

③ iDeCoは節税メリットが大きいが、60歳まで引き出せない。

④ 両方を組み合わせることで、老後資金とライフイベント資金をバランス良く準備できる。

iDeCoは“老後の金庫”、つみたてNISAは“いつでも使える貯金箱”みたいなもんや。両方を上手く使い分けて、資産形成を賢く進めていこうや!

せやね!わたしも今日からつみたてNISAデビューやわ!

この記事を書いた人

1992年12月生まれ

職業:看護師

世帯:6人家族

趣味:ブログ・投資(株、不動産)・節約

目標:億り人

ーーー足跡ーーー

2024 資産残高170万達成(人生初の100万越え)

2024 友人から車を購入し資産ゼロに

2024 【金のなる木の第1号物件】を購入【約40万/年の不労所得】

2024 ふるさと納税デビュー

2024 このブログを始める

2025 iDeCoデビュー

2025 佐用駅徒歩5分の県道沿いの更地購入←土地活用検討中

20XX 億り人になる

20XX セミFIREをする

バビオジ

バビオジ バビコ

バビコ